REPTAX

Könyvelőktől, könyvelőknek. MŰKÖDÉS FŐBB FUNKCIÓK Spórolj rengeteg időt, miközben a megszokott rendszereidet használod!

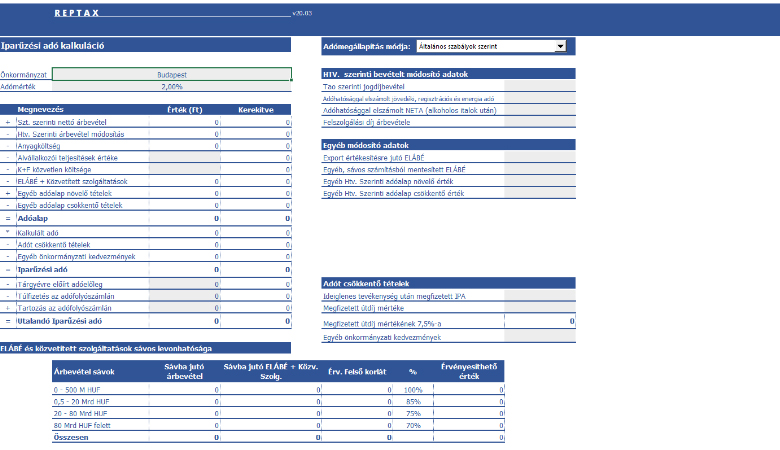

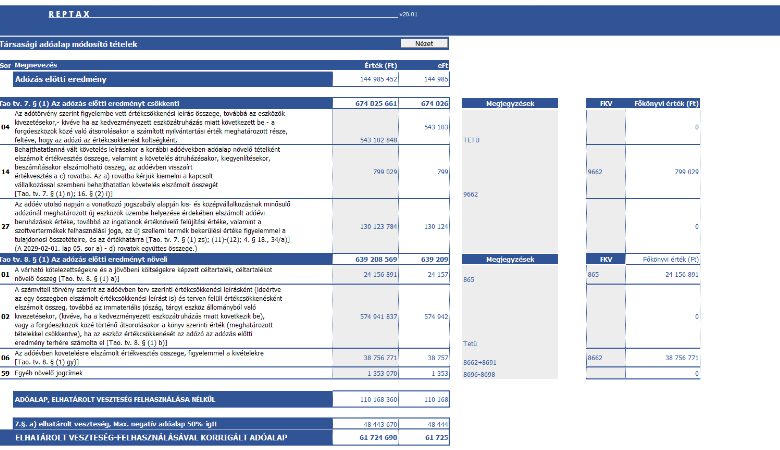

Adókalkuláció: KIVA, TAO, IPA (megosztással), Innov. járulék, ÁNYK bevallások

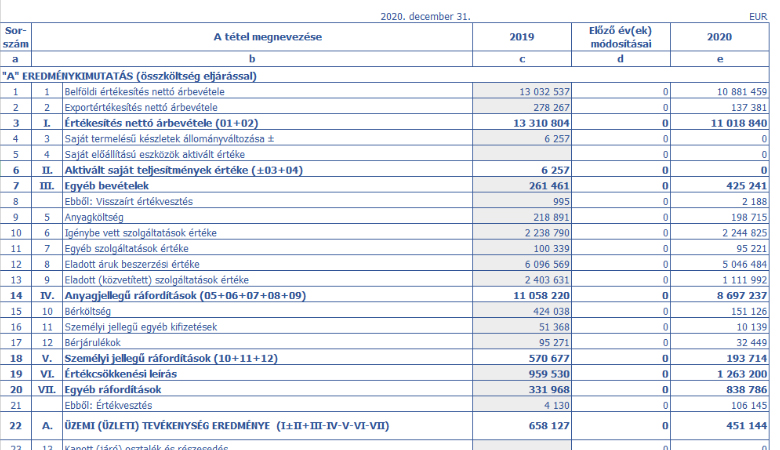

Beszámolókészítés: Egyszerűsített, Éves, Deviza alapon, Több nyelven

Windows operációs rendszeren, MS Excel 2010 vagy újabb verzióval kompatibilis

Miért válaszd a REPTAX-ot?

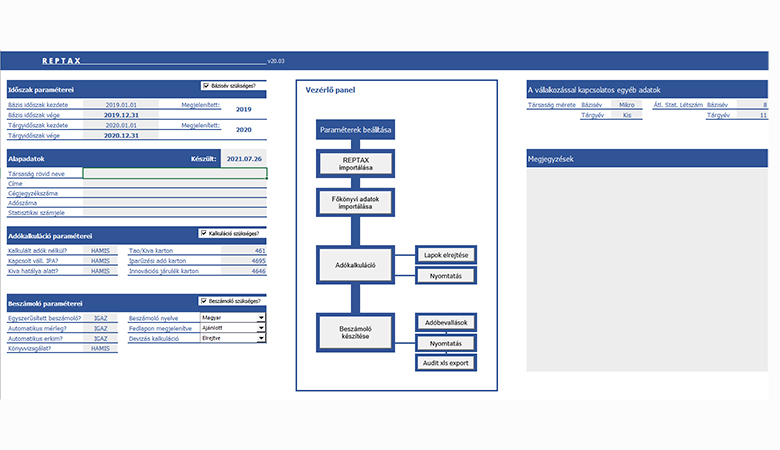

Mert segítségével, a könyvelőprogramodból exportált főkönyv adatai alapján, zárt rendszerben tudod kalkulálni az év végi adókat, majd könnyen és gyorsan összeállítani a beszámolót.

Mert ha közben kiderül, hogy módosítani kell a főkönyvön, mert hibát találsz, nem kell újrakezdened sem a beszámolót, sem az adókalkulációt. A főkönyvet újra be tudod olvasni és ha az strukturájában nem változott, akkor minden korábbi munkád megmarad, a rendszer kezeli a változásokat.

Mert nincs értékesebb mint az időd, főleg a zárási időszakban. A REPTAX használatával rengeteg időt tudsz megspórolni. Egyrészt vezeti a kezed a teljes folyamat során, másrészt összerakja a bevallásokat is helyetted.

Főbb funkciók

A teljesség igénye nélkül, néhány extra funkció, hogy könnyebbé tegyük az életedet és gyorsabbá a munkádat:

Excel

Minden szerkeszthető mező természetesen képleteket, függvényeket is kezel, hogy ne kelljen számológép

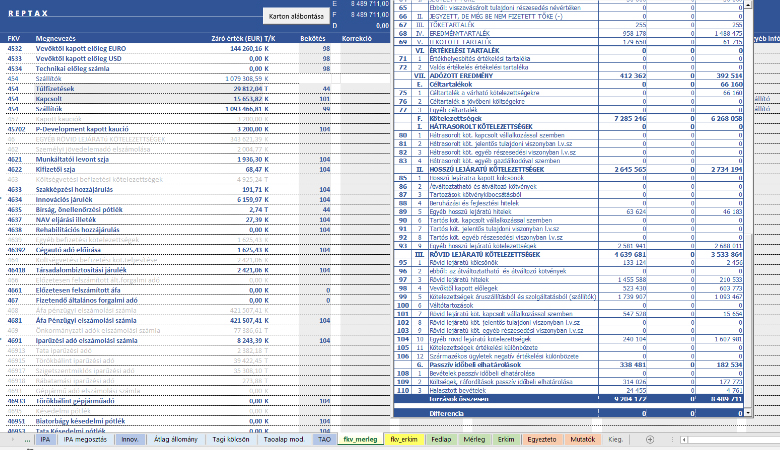

Főkönyvi változások kezelése

Ha bármi változik, csak töltsd újra a főkönyvet és a rendszer átvezeti a beszámolóba a módosításokat.

Nem csak forint alapon

Bármilyen devizában is vezeted a könyveket, adókalkuláció, bevallások és a beszámoló is könnyen elkészíthető.

Előző év adatai

A bázisév adatai a korábbi REPTAX fáj beolvasásával azonnal rendelkezésre állnak. Nem kell kézzel másolgatni.

Devizakonverzió

Külföldi a tulaj? Egy kattintással konvertálhatod a beszámolót bármilyen devizára.

Adókalkuláció

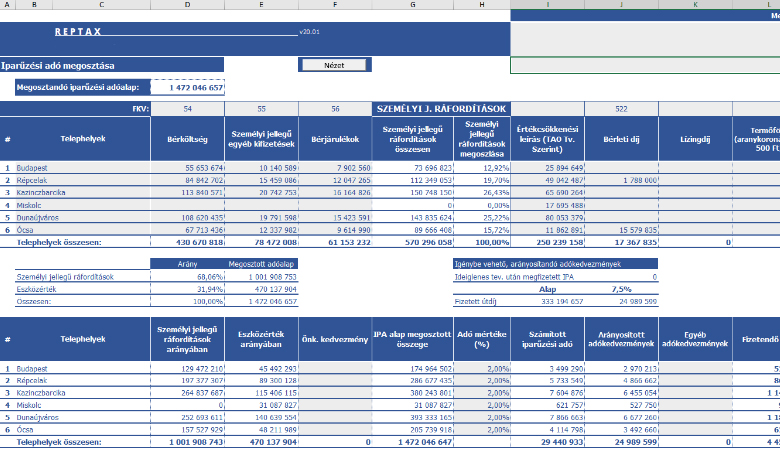

Akár kapcsolt vállalkozások iparűzési adója is könynen kalkulálható és megosztható 20 önkormányzat felé.

Automatizmusok

A beszámoló akár teljesen automatikusan is el tud készülni. Ezen kívül az összes adóbevallást is legeneráljuk számodra.

Könyvvizsgálói támogatás

A könyvvizsgálói exporttal egy kattintással prezentálhatod, hogyan épül fel a beszámolód.

Kiegészítő melléklet

Egyszerűsített vagy éves beszámolóhoz, a jogszabályi előírásoknak megfelelő kiegészítő melléklet készíthető részben automatikusan.

Cash-Flow kimutatás

A kiegészítő melléklet részeként éves beszámoló esetén Cash-Flow kimutatás is készíthető.

Kompatibilitás

Támogatott könyvelőprogramok:

RLB, Kulcs-Szoft, Novitax, Smartbooks, SmartFront ERP, Nagy Machinátor, Infotéka K.NET, IMA, Cashman, Navision, Relax

Ezeken felül az egyéb program opciót váalsztva, számtalan más könyvelőprogram főkönyvét beolvassa a rendszer. Kérj demo verziót és próbáld ki a REPTAX-ot.

KIPRÓBÁLOMTelepítés nélkül

A REPTAX egy excel alapú program, így nincs szükség arra, hogy külön telepíts bármit.

A rendszer Windows alapon működik, MS EXCEL 2010 vagy újabb rendszeren.

Office 365 és Apple környezet nem támogatott. Kérj demo verziót és próbáld ki a REPTAX-ot.

GYAKRAN ISMÉTELT KÉRDÉSEK

Ha kérdésedre nem kaptál választ, nézd meg a rendszert bemutató youtube videókat az egyes funkciók használatáról:

YOUTUBE

Annak ellenére, hogy nem szerepel a könyvelőprogramod a támogatott szoftverek között, valószínűleg fogod tudni használni a rendszert. Nézd meg ezt a videót, hoygan lehet beállítani az egyedi könyvelőprogramot:

REPTAX beállítása

A biztonság kedvéért előbb igényelj demo verziót, hogy kipróbálhasd, biztosan működik-e minden.

Évente 44.900 forint + áfa. Ez tartalmazza a folyamatos frissítéseket is. Az előfizetéssel párhuzamosan három reptax futtatható. Amennyiben nagyobb az irodád és egyszerre többen használnátok, lépj kapcsolatba ügyfélszolgálatunkkal az info@reptax.hu címen.

A REPTAX az adott évi társasági adóbevallás nyomtatvány megjelenése után nemsokkal, minden évben új verzióval jelentkezik. Ezen kívül januártól júliusig, folyamatosan frissítjük a rendszert az esetleges hibajavításokkal és új funkciókkal. Ezek a frissítések ingyenesen elérhetőek. Az excel fájl minden induláskor ellenőrzi, van-e elérhető frissítés és ezt jelzi, így nem kell ezt külön figyelned.

Frissítéseket az alábbi linken tudod letölteni:

Frissítések keresése

A rendszer elég kényes arra, hogy milyen a főkönyvi struktúra. Nem működik megfelelően abban az esetben, ha a könyvelőprogramod enged gyűjtőszámlára (kartonra) könyvelni, vagy ha egy főkönyvi kartonhoz nem tartozik gyűjtőszámla. Ebből következően csak olyan főkönyvi kivonatot tud beolvasni, ami tartalmazza a gyűjtőszámlákat is.

Ha a beolvasni kívánt főkönyv, strukturális hibát tartalmaz, arról a rendszer értesít és leáll. Ekkor az "FKV" munkalapon sárgával megjelöli, hogy melyik főkönyvi karton közelében talált strukturális hibát. A hibák javítása után a főkönyv valószínűleg gond nélkül beolvasható.

Igen, természetesen ennek sincs semmi akadálya. A vezérlő lapon módosítsd az időszakok dátumait, hogy a besázmoló a kívánt időszakot mutassa a fejlécében. Amennyiben egyszerűsített beszámolót készítesz évközi adatszolgáltatáshoz és kikapcsolod az adókalkulációt, a mérleg és eredménykimutatás automatikusan elkészül, azt pár perc ellenőrzés után már küldheted is az ügyfélnek.

A REPTAX az adott évi társasági adóbevallás nyomtatvány megjelenése után nemsokkal, minden évben új verzióval jelentkezik. Ez a verzió az adott évre vonatkozó adójogszabályok szerinti kalkulátort tartalmazza. Ezen kívül januártól júliusig, folyamatosan frissítjük a rendszert az esetleges hibajavításokkal és új funkciókkal. Ezek a frissítések ingyenesen elérhetőek. Az excel fájl minden induláskor ellenőrzi, van-e elérhető frissítés és ezt jelzi, így nem kell ezt külön figyelned.

Frissítéseket az alábbi linken tudod letölteni:

Frissítések keresése

OBR-t egyelőre nem, de fejlesztés alatt áll ez a funkció is. A 21-es verzió óta készíthetsz kiegészítő mellékletet, a 22-es verzióval pedig már a kieg. melléklet részeként cash-flow kimutatást is készíthetsz.

Előfizetés

A legfrissebb reptaxot a modernkönyvelés.com oldalon tudod megvásárolni

Amennyiben korábbi verziók érdekelnek, írj e-mailt.

A 2023-es verzió teljes ára 2024.01.31-től, 44.900 Ft + áfa.

A 2023-es verzió kedvezményes ára 2024.04.01-től, 24.900 Ft + áfa.